- Home NL

- Nieuws

- Laatste nieuws

- 2023

- Vastgoed bij uitstek geschikt voor impact investing

Vastgoed bij uitstek geschikt voor impact investing

Elke samenleving heeft belang bij een duurzaam gebouwde omgeving waar iedereen een betaalbare en passende woning kan vinden. Impact investing in vastgoed kan de tekorten verminderen en grote maatschappelijke winst bewerkstelligen.

Ouderen die hun gemeente moeten verlaten omdat het aan geschikte zorgwoningen ontbreekt, wijken die verder achteruitgaan omdat de enige aanwezige supermarkt of bibliotheek sluit en werknemers met modale inkomens of statushouders die eenvoudigweg niet aan een woning kunnen komen. De voorbeelden zijn illustratief voor de problemen waar de maatschappij op dit moment mee kampt.

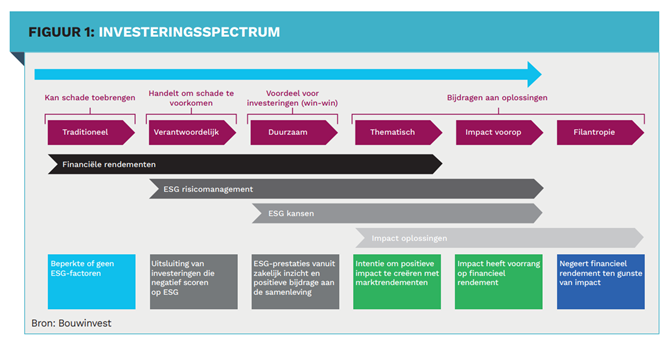

Met impact investing in vastgoed kunnen de hiaten worden gedicht die investeerders en corporaties nu laten vallen. Deze vorm van beleggen gaat verder dan uitsluiting of insluiting, duurzaam beleggen of engagement, maar minder ver dan filantropie. Bij impact investing staat het doel om iets positiefs toe te voegen aan de maatschappij voorop en is het te behalen rendement weliswaar belangrijk, maar niet leidend. Of zoals The Global Impact Investing Network (GIIN) het zegt: impactinvesteringen hebben de intentie om positieve en meetbare sociale en ecologische doelen te bereiken, zij aan zij met een zeker financieel rendement.

Institutionele beleggers worden zich gelukkig in toenemende mate bewust van de grote maatschappelijke bijdrage die zij via hun investeringen kunnen doen. Volgens GIIN is de omvang van impactbeleggingen wereldwijd inmiddels boven de 1100 miljard dollar uitgekomen. Tien jaar geleden was dit bedrag nog verwaarloosbaar. De verwachting is dat pensioenfondsen en andere institutionele beleggers op termijn ruim 1 procent van hun vermogen aan impact investing toekennen. Uit onderzoek van VBDO blijkt helaas dat er nog onvoldoende mogelijkheden zijn om in alle vermogensklassen investeringen met impact te kunnen doen.

In het bijzonder in vastgoed kunnen met impact investing dankbare resultaten worden behaald. Zo is de Nederlandse vastgoedmarkt stevig uit evenwicht, zowel in de zin dat grote groepen geen passende huisvesting kunnen vinden als dat bepaalde wijken of regio’s onder de radar blijven. Vastgoedbeleggers zetten weliswaar op dit moment al grote stappen, maar ze concentreren zich daarbij begrijpelijk op de ‘E’ binnen ESG, aangezien deze factor de laatste jaren goed aantoonbaar is geworden. Aantoonbaarheid en dus meetbare invulling geven aan de ‘S’ is soms lastiger. Maar juist met vastgoed is dat goed mogelijk.

Zo is in Nederland een groot tekort aan middenhuurwoningen in het lage segment voor mensen met een modaal inkomen. Als verpleegsters, leraren en ouderen al een woning kunnen vinden, is het maar de vraag of deze past bij hun behoeften zoals dat deze op een redelijke afstand ligt van hun werk of van bepaalde voorzieningen. Waar de traditionele belegger in middenhuurwoningen met moeite woningen kan rondrekenen tussen de 950 tot 1100 euro, kan de impactbelegger zich op het lagere middensegment richten, tussen de 800 en 950 euro.

En waar de traditionele belegger zich veelal richt op het type huurder dat het minste risico geeft, stelt de impactbelegger zich een andere vraag: welke huurder heeft de woning het meeste nodig en past de woning bij de omvang van het huishouden en inkomen? Naast het toevoegen van betaalbare, gezonde en duurzame woningen kan de impactbelegger zich additioneel ook toeleggen op sociale activiteiten, voorzieningen en diensten die aansluiten bij de huurders of de lokale wijk. Voorbeelden hiervan zijn een ruimte voor huiswerkbegeleiding of activiteiten voor ouderen.

Het risico op leegstand van middenhuurwoningen is laag. Daar kunnen, vooral in het lage segment met extra doelstellingen op sociaal en duurzaamheidsgebied, op korte tot middellange termijn lagere rendementsdoelstellingen bijhoren. Daartegenover staat dat het mes voor investeerders als pensioenfondsen en verzekeraars aan twee kanten snijdt. Hun deelnemers en polishouders eisen namelijk in toenemende mate dat de door hun ingelegde gelden maatschappelijk worden ingezet. Daarnaast zijn het voor een deel de deelnemers en polishouders zelf die profiteren van betaalbare woningen en seniorenhuisvesting.

Het zijn sociale impactinvesteringen in vastgoed die de impactbelegger in vastgoed in staat stelt om gebieden te betreden waar het nu aan initiatieven ontbreekt. Zo kan de impactbelegger actief kijken naar investeringen in wijken die anders buiten beeld blijven, zoals Amsterdam-West, Utrecht Overvecht of Rotterdam-Zuid. Waar leefbaarheid in bepaalde wijken nu soms achteruitgaat, kan het toevoegen van bepaald vastgoed juist een katalysator vormen voor verbetering. En zouden deze beleggingen inderdaad als een katalysator werken, dan kan dit op lange termijn uitmonden in een hoger indirect rendement dan verwacht.

Samenwerking met gelijkgestemde partijen is daarbij noodzakelijk, dat gebeurt in het buitenland ook. Zo heeft een investeerder in Dublin woningen gerealiseerd die voor 95 procent van de marktconforme prijs aan de gemeente worden verhuurd. De gemeente verhuurt deze woningen vervolgens met een korting aan kwetsbare groepen of aan mensen met een laag inkomen. De gemeente neemt dit laatste verschil voor zijn rekening, terwijl de investeerder genoegen neemt met een iets lager, maar stabiel rendement met weinig risico. Voor de Nederlandse markt liggen transacties voor de hand waarbij gemeenten met een korting grondprijzen aan projectontwikkelaars verkopen, die dan vervolgens woningen bouwen voor mensen die nu buiten de boot vallen.

Al met al biedt impact investing grote kansen. Tegelijkertijd is de meetbaarheid voor de achterban essentieel. Hoe maak je hard dat je daadwerkelijk impact hebt? Zoals uit een recente herschikking van de Autoriteit Financiële Markten blijkt, komen op basis van de Sustainable Finance Disclosure Regulation (SFDR) slechts fondsen die duurzame doelen nastreven in beginsel in aanmerking voor de kwalificatie ‘artikel 9’. Fondsen die zich beperken tot het ‘promoten’ van duurzaamheid vallen in de lagere categorie artikel 8. Hoewel de SFDR helpt voor ‘groene’ impact, moeten met betrekking tot standaardisering van sociale impact nog stappen worden gezet. Daarom ontwikkelen sommige investeerders zelf een social impact framework. Simpel gesteld gaat het hier om het kwantificeren van initiatieven waar het voordien aan ontbrak, zoals: hoeveel huur- en zorgwoningen in het laag- en middensegment zijn over een zekere periode toegevoegd en aan hoeveel huishoudens is een passende (zorg)woning toegewezen?

Impact investing is in ontwikkeling en de eerste stappen worden nu gezet. Waar traditionele beleggers nog zoekende zijn naar een gezonde balans tussen rendement en duurzaamheid, moet investeren in de ‘S’ uiteindelijk net zo gewoon worden als investeren in de ‘E’.

Dit artikel verscheen oorspronkelijk in Financial Investigator.